Мүлккө каршы кыска мөөнөттүү насыя убактылуу капиталдын кыска мөөнөттүү муктаждыгын канааттандырууга жардам берет. Бул кредиттер, адатта, бир жылдан аз төлөнөт жана узак мөөнөттүү кредиттерге караганда төмөн пайыздык чендерди сунуш кылат. Мүлккө каршы кыска мөөнөттүү насыяга онлайн тапшырып, муктаждыктарыңызды канааттандыруу үчүн керектүү акчаны ала аласыз.

Тең-теңге кредиттер

Peer-to-peer кредиттер – бул банксыз мүлккө каршы кыска мөөнөттүү насыяларды алуунун жолу. Сиз насыянын суммасынын ордуна кредиторуңузга ай сайын төлөмдөрдү жасай аласыз жана төлөмдөр кредиторлор арасында бөлүштүрүлөт. Бул кредиттер салттуу банк кредиттери сыяктуу инвазивдүү эмес, анткени алар бетме-бет жолугушууну, атүгүл жеке идентификацияны талап кылбайт. Сиз дагы эле кредиттик компанияга белгилүү бир документтерди жана каржылык маалымат менен камсыз кылуу керек болот, ал эми жараян алда канча ыңгайлуу болуп саналат. Ошондой эле P2P насыя платформасы аркылуу төлөм суммасына көз салып, кирешеңизге көз сала аласыз.

Per-to-peer платформасы аркылуу насыя алуу үчүн кайрылганда, адегенде анкета толтуруу керек. Колдонмо сиздин мүлкүңүз жана кирешеңиз жөнүндө белгилүү бир маалыматты сурайт. Кредитор сиздин маалыматыңызды карап чыгып, профилиңизге жана кредиттин шарттарына жараша насыя сизге ылайыктуубу же жокпу, чечет. Эгер жактырылса, насыя процесси бир күндөн эки жумага чейин созулушу мүмкүн.

Көпчүлүк тең-теңге насыя платформалары насыялоо процессин башкаруу үчүн технологияны колдонушат. Бекитилгенден кийин, кредитор сизге бир нече инвесторлордун каржылоо сунуштарын жөнөтөт. Инвестор бир жеке же бир нече компания болушу мүмкүн. Кандай болгон күндө да инвестор кредиттин суммасынын пайызын кайтаруу катары алат.

Peer-to-peer кредиттөө – бул салттуу банк эсебинин убаракерчилиги жок банктан карыз алуунун альтернативалуу жолу. Салттуу көпүрө насыялары бир нече ири инвесторлор тарабынан каржыланса, P2P насыялары жүздөгөн адамдар тарабынан каржыланат. Салттуу көпүрө насыяларынан айырмаланып, санариптик тутумдардын аркасында P2P насыяларына көз салуу жана башкаруу алда канча оңой.

Автоунаа үчүн кредиттер

Нак акчаны тез куюуга муктаж болгон, бирок банк эсебине кирүү мүмкүнчүлүгү жок адамдар үчүн, унаага насыя берүү сизге керектүү нак акчаны камсыз кылуунун оңой жолу болушу мүмкүн. Бул кредиттер сиздин мүлкүңүз менен камсыздалган, андыктан төлөмдөрүңүздү аткара албасаңыз, аны жоготпойсуз. Алар ошондой эле начар насыясы бар адамдар үчүн идеалдуу, анткени көпчүлүк кредиторлор кредиттик текшерүүлөрдү жүргүзүшпөйт. Сиз ошондой эле кээ бир кредиттик союздардын “карыз алуу жана сактоо” программаларынан пайдалана аласыз, алар карыз алуучуларга чакан кредиттерди алууга жана кредиттин суммасынын бир бөлүгүн аманат эсебине коюуга мүмкүнчүлүк берет. Бул эсептерди төлөө же башка чыгымдарды жабуу үчүн кошумча акчага ээ болууга мүмкүндүк берет.

Унаа укугуна кредиттер 15 күндөн 30 күнгө чейин бир катар шарттар менен берилет. Кээ бир штаттарда сиз насыяңызды дагы бир мөөнөткө узарта аласыз, бирок бул сиздин пайызыңызды жана төлөмдөрүңүздү жогорулатат. Сизден камсыздандыруу документин же унаа ачкычтарынын экинчи топтомун көрсөтүү талап кылынышы мүмкүн. Бирок, сиз айлык кредиттен айырмаланып, унааңызды бардык төлөм процесси үчүн сактай аласыз. Чечим кабыл алуудан мурун муну эске алуу маанилүү.

Унаанын укугуна кредиттер онлайн же жергиликтүү дүкөндө жеткиликтүү. Сиз жарактуу айдоочунун күбөлүгүн, камсыздандырууну тастыктаган документти жана унааңыздын аталышын көрсөтүшүңүз керек. Кээ бир кредиторлор сизден унааңызга GPS көзөмөлдөөчү аспапты орнотууну же от алгычты өчүрүүнү талап кылышы мүмкүн.

Бул насыяларды алуу тез жана оңой. Алардын көбү кредиттик текшерүүлөрдү талап кылбайт, бирок алар убакыттын өтүшү менен кымбат болушу мүмкүн. Мисалы, 15 000 долларлык насыя сизге ай сайын 270 долларды түзөт. Бардыгы болуп, сиз кредиттин мөөнөтү боюнча дээрлик $ 32,000 пайыздарды төлөйсүз. Демек, насыя алуу жөнүндө чечим кабыл алуудан мурун тарифтерди жана төлөмдөрдү салыштыруу маанилүү.

Үй үлүштүк насыялар

Үй үлүштүк кредиттер – үйүндө өздүк капиталы жана карыздын кирешеге катышы төмөн үй ээлери үчүн эң сонун мүмкүнчүлүк. Алар карыз алуучуга узак убакыт бою төлөй турган чоң суммадагы акчаны алууга мүмкүнчүлүк берет. Мындан тышкары, турак жай кредиттери боюнча пайыздык чендер жалпысынан башка керектөө кредиттерине караганда төмөн.

Бирок, эгерде сиздин кредиттик упайыңыз 620дан төмөн болсо, бул насыяларды алуу кыйын болушу мүмкүн. Андыктан үй капиталы үчүн насыяга кайрылуудан мурун кредиттик упайыңызды жакшыртуунун үстүндө иштөө маанилүү. Эгерде сизде жакшы кредиттик балл жок болсо же жогорку кирешеңиз жок болсо, керектүү каражаттарды алуу үчүн насыянын башка түрлөрүн карап чыксаңыз болот.

Үй капиталы үчүн насыяга арыз бергенде, сизден жабуу чыгымдары жана башка жыйымдар өндүрүлөт. Бирок, эгерде сиз насыяңызды үч жылдын ичинде төлөсөңүз, көптөгөн банктар бул төлөмдөрдү жабат. Башка жыйымдар эсеп жылдык төлөмдөрдү жана белгиленген чен планын түзүү үчүн кайра иштетүү жыйымдарын камтышы мүмкүн. Көпчүлүк кредиторлор 620дан кем эмес кредиттик упай талап кылышат, бирок кээ бирлери жогорку минимумдарды талап кылат. Кредиттик упайлардын жогору болушу пайыздык чендердин төмөндөшүнө алып келиши мүмкүн, бирок үй капиталы үчүн насыяга кайрылаардан мурун каржы институтуңуз менен кеңешип алганыңыз оң.

Үй үлүштүк насыя – бул накталай акчага жетүүнүн оңой жолу, бирок ал сиздин муктаждыктарыңызга дал келгенин текшериңиз. Турак жай кредити экинчи ипотекага окшош, бирок башка пайыздык чен жана белгиленген төлөм графиги менен. HELOC ошондой эле ийкемдүү болуп, утуш учурунда пайыздарды гана төлөөгө мүмкүндүк берет.

Кредитти төлөй албасаңыз, үйүңүздү банкка жоготуп алуу коркунучу бар болгондуктан, өзгөчө кирешеси аз адамдар үчүн турак-жайга насыя берүү кооптуу болушу мүмкүн. Арыз берүүчүлөр кирешелери жана мүлктөрү жөнүндө маалымат бериши керек жана учурдагы үй капиталынын эсебин ачып бериши керек. Ошондой эле, алар коомдук коопсуздук номерлерин, туулган датасын, үй-бүлөлүк абалы жана иш абалын камтышы керек. Акырында, алар акыркы эмгек акыларын жана W-2 формаларын тапшырышы керек.

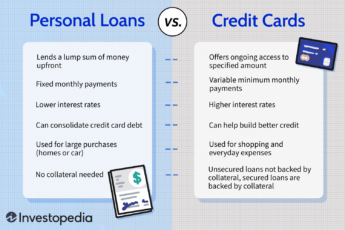

Жеке насыялар

Мүлккө каршы кыска мөөнөттүү жеке насыяларды алуунун көптөгөн жолдору бар. Бир вариант кредиттик союз же жергиликтүү банк аркылуу кайрылуу болуп саналат. Кредиттердин бул түрлөрү көбүнчө күрөөнү талап кылбайт жана начар кредитке карабастан бекитилет. Бул насыялар сизге дароо акча керек болсо, бирок насыянын баарын алдын ала төлөөгө жетиштүү акчаңыз жок болсо, жакшы вариант.

Дагы бир вариант – күрөөсүз жеке насыяларды берген банк. Кээ бир банктар мүлккө каршы жеке кредиттерди сунушташат, ал эми башкалары транспорт каражаттарына каршы күрөөсү бар жеке насыяларды сунушташат. Эреже катары, бул кредиттер кыска мөөнөттүү жана бир жуманын ичинде каржыланат. Бирок, убакыттын өтүшү менен кредиттин жалпы наркын кылдаттык менен карап чыгышыңыз керек. Мисалы, эки жылдык мөөнөткө 15 000 доллар насыя алсаңыз, айына болжол менен 270 доллардан үстөк пайызын төлөйсүз. Насыянын баасы анын өмүр бою болжол менен 32 430 долларды түзөт.

Күрөөсүз кыска мөөнөттүү жеке насыялар үчүн пайыздык чен күрөө менен узак мөөнөттүү кредиттерге караганда жогору. Себеби, сиз кредитти төлөй албай калганыңызда кредитордун кайрылуусу аз. Тобокелдик жогору болгондуктан, кредиторлор көбүнчө жогорку пайыздык чендерди алышат. Бирок, эгерде сиз кредитиңизди мөөнөтүнөн мурда төлөгүңүз келсе, алдын ала төлөмсүз штрафсыз кредиторду издеңиз. Lightstream, SoFi жана Upstart сыяктуу кээ бир кредиторлор алдын ала төлөө үчүн айып төлөшпөйт.

Дагы бир вариант – кыска мөөнөттүү насыяга онлайн кайрылуу. Колдонмо процесси, адатта, жеңил жана тез. Сиз учурдагы киреше булагын жана текшерүү эсебин жана башка негизги маалыматтарды беришиңиз керек. Бул онлайн кредиттердин көбү бир же эки күндүн ичинде бекитилет. Бирок, сиз кредиттик келишимдин шарттарын кунт коюп окуп чыгышыңыз керек.

Мүлк менен камсыздалган мөөнөттүү кредиттер

Мөөнөттүү насыялар бизнес ээлери үчүн керектүү акчаны алуунун эң сонун жолу. Мөөнөттүү насыя алуу үчүн бизнес ээлери бирөөгө арыз бериши керек жана алардын кредиттик жөндөмдүүлүгүн көрсөткөн финансылык далилдерди бериши керек. Алар бекитилгенден кийин, алар бир жолку накталай акча алышат жана белгиленген убакыттын ичинде төлөп бериши керек. Төлөө графиги адатта ай сайын болот.

Мөөнөттүү насыялар 12 айга чейин жеткиликтүү. Бирок, зарылчылык жаралса, алар узак мөөнөткө узартылышы мүмкүн. Бул кредиттер мүлктү сатып алуу процессинде сизди кызыктыруунун жана башка сатып алууларды жасоо үчүн акча агымын бошотуунун эң сонун жолу. Андан тышкары, мөөнөттүү насыялар чакан чыгымдарга, ошондой эле өсүү долбоорлоруна колдонулушу мүмкүн.

Мөөнөттүү кредиттер көптөгөн формаларда бар. Күрөө менен камсыз кылынган кредиттердин эң популярдуу эки түрү – турак жай жана ипотекалык кредиттер. Керектүү акчанын көлөмүнө жараша сиз муктаждыктарыңызга жооп бере турган насыя таба аласыз. Күрөө менен камсыздалган насыя күрөө коюуну талап кылуу менен сизди каржылык дефолттон коргойт. Эгерде сиз насыяны төлөй албасаңыз, анда кредиторлор жоготуулардын ордун толтуруу үчүн күрөөнү сатышат.

Мүлк менен камсыздалган мөөнөттүү кредиттер көбүнчө бизнести кеңейтүү жана жаңы жабдууларды сатып алуу үчүн колдонулат. Мөөнөттүү насыянын артыкчылыгы – сиз аны белгиленген убакыттын ичинде ай сайын бирдей бөлүп төлөп бересиз. Сиз ошондой эле кредиттердин башка түрлөрүнө салыштырмалуу төмөн пайыздык чендерди ээ болот. Мөөнөттүү насыялар, адатта, насыянын узактыгына жараша үч жылдан жыйырма жылга чейин берилет.