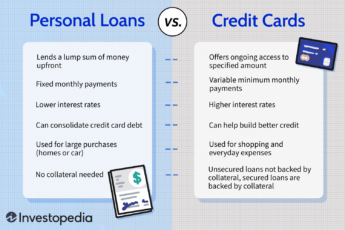

Кыска мөөнөттүү жана узак мөөнөттүү кредиттердин артыкчылыктары жана кемчиликтери бар. Кредиттин мөөнөтүн кылдаттык менен карап чыгышыңыз керек, кайсынысы сиз үчүн эң жакшы экенин аныктоо үчүн. Кыска мөөнөттүү кредиттер чакан өзгөчө кырдаалдар үчүн эң жакшы, ал эми узак мөөнөттүү насыялар чоң чыгымдар үчүн эң жакшы. Насыялардын эки түрү тең онлайн режиминде жеткиликтүү жана алардын бардыгы бир катар пайыздык чендерди жана төлөө шарттары менен келет.

Кыска мөөнөттүү кредиттер менен узак мөөнөттүү кредиттерди салыштыруу

Кыска мөөнөттүү насыя алты айдан бир жылга чейин төлөнүшү керек. Ал эми узак мөөнөттүү насыяны төлөө үчүн бир нече жыл талап кылынышы мүмкүн. Насыялардын эки түрү тең ар кандай талаптарга жана ар кандай пайыздык чендерге ээ болушу мүмкүн. Кыска мөөнөттүү кредиттер көбүнчө күрөөнү талап кылбайт, ал эми узак мөөнөттүү кредиттер күрөөнү талап кылат. Кыска мөөнөттүү акча кризисине туш болсоңуз, кыска мөөнөттүү насыя эң ылайыктуу тандоо болушу мүмкүн.

Кыска мөөнөттүү жана узак мөөнөттүү кредиттердин ортосунда чечим кабыл алуунун ачкычы – сизге канча каражат керек экендигин жана төлөм графигиңиз кандай болорун чечүү. Жалпысынан алганда, кыска мөөнөттүү насыя акча агымы аркылуу төлөнүшү мүмкүн бизнес чыгымдар үчүн абдан ылайыктуу болуп саналат. Узак мөөнөттүү насыя, экинчи жагынан, ири бизнести инвестициялоо үчүн акча керек болсо, ылайыктуу. Узак мөөнөттүү насыялар көбүнчө насыянын мөөнөтү ичинде кымбатыраак болсо да, алар көбүнчө ийкемдүүлүктү жана айлык төлөмдөрдү азыраак сунуштайт.

Кыска мөөнөттүү кредиттер жана узак мөөнөттүү кредиттер ортосунда чечим кабыл алууда дагы бир маанилүү жагдай, алардын пайыздык чендери болуп саналат. Кыска мөөнөттүү кредиттер, адатта, узак мөөнөттүү кредиттерге караганда жогору пайыздык чендерге ээ, бирок бул кыска мөөнөттүү кайтаруу шарттары менен компенсацияланат. Кошумчалай кетсек, кыска мөөнөттүү кредиттер азыраак тобокелдикке ээ, анткени кредиттин мөөнөтү кыскараак. Бирок, начар насыясы бар карыз алуучулар ай сайын көбүрөөк төлөмдөрдү төлөшү керек болушу мүмкүн, бул карыз алуудагы жалпы чыгымдарды көбөйтүшү мүмкүн.

Кредит тандоодо эске алынуучу дагы бир маанилүү фактор бул ага байланыштуу төлөмдөр жана жыйымдар. Кыска мөөнөттүү жана узак мөөнөттүү кредиттер үчүн төлөмдү узартуу үчүн кошумча төлөмдөр, ошондой эле орнотуу жыйымдары менен келиши мүмкүн. Банктар ошондой эле мөөнөтүнөн мурда төлөө үчүн комиссияларды алышы мүмкүн. Кыска мөөнөттүү насыялар өзгөчө акча муктаждыктары үчүн эң жакшы вариант болушу мүмкүн, ал эми узак мөөнөттүү насыялар чоңураак сатып алуулар жана баштоо чыгымдары үчүн пайдалуураак болушу мүмкүн.

Кыска мөөнөттүү кредиттер өзгөчө кырдаалдар жана кыска мөөнөттүү ликвиддүүлүк муктаждыктары үчүн ылайыктуу болсо да, узак мөөнөттүү кредиттер көптөгөн ишканалар үчүн абдан маанилүү. Адаттагыдай эле, узак мөөнөттүү кредиттер мыкты кредит жана узак төлөө графиги бар адамдар үчүн гана жеткиликтүү болгон. Бирок, узак мөөнөттүү кредиттерди төлөй албай калуу коркунучу жогору.

Пайыздык чендер

Кыска мөөнөттүү жана узак мөөнөттүү кредиттин суммасы боюнча пайыздык чендер ар кандай. Айырмасы кредиттин узактыгына байланыштуу. Кыска мөөнөттүү кредиттер узак мөөнөттүү кредиттерге караганда арзаныраак, ал эми кредитор төмөнкү чен боюнча пайда ала алат. Бирок, кыска мөөнөттүү кредиттер кредиттин дефолтко учурашы мүмкүн болгондуктан, кооптуураак. Кыска мөөнөттүү насыялар көбүнчө азыраак суммада сунушталат жана көп жылдарга жайылтылат.

Кыска мөөнөттүү жана узак мөөнөттүү кредиттер боюнча пайыздык чендер кредиторлордун ортосунда ар кандай. Акыркы чечим кабыл алуудан мурун ар кандай кредиттерди салыштыруу маанилүү. Жалпысынан алганда, кыска мөөнөттүү кредиттер төмөн пайыздык чендерге ээ болот, бирок алар да жогорку айлык төлөмдөрдү талап кылат. Эгер кредиттик упайыңыз жакшы болсо, узак мөөнөттүү насыя алганга караганда төмөн пайызга ээ болосуз.

Кредиттин суммасы – бул насыянын кайсы түрү сизге ылайыктуу экенин аныктоочу дагы бир фактор. Узак мөөнөттүү кредиттер, адатта, чоң суммалар, ошондуктан берүү үчүн кооптуу болуп саналат. Бирок, алар сиз бизнес кырдаалда же маанилүү долбоор үчүн узак мөөнөттүү каражат керек болсо, пайдалуу болушу мүмкүн. Узак мөөнөттүү насыялар дагы узагыраак кайтаруу шарттары менен берилет, бул насыянын жүрүшүндө көп акчаңызды үнөмдөөгө жардам берет.

Эгер сизге тез арада акча керек болсо, кыска мөөнөттүү насыя жакшы тандоо болушу мүмкүн. Кээ бир учурларда, кыска мөөнөттүү кредиттер боюнча жогорку пайыздык чен тез төлөп берүү ынгайлуулугу татыктуу болот. Башка жагынан алганда, кыска мөөнөттүү кредиттер көп учурда узак мөөнөттүү кредиттерге караганда талаптарга жооп берүү үчүн кыйын болот. Эгер насыянын туура түрүн билбесеңиз, квалификацияга чейинки акысыз арызды толтурууга убакыт бөлүңүз.

Орто мөөнөттүү кредиттер үчүн пайыздык чендер, адатта, жетиден отуз пайызга чейин. Бул кредиттерде пайыздарды да, негизги карызды да камтыган төлөө графиги болот. Кредитор адатта пайыздык векселдерди эң алгачкыларына топтоп, убакыттын өтүшү менен негизги сумма акырындык менен азаят.

Төлөө мөөнөттөрү

Узак мөөнөттүү кредиттер бир нече жылдан ондогон жылдарга чейинки узак мөөнөткө ээ. Алар, адатта, үй насыясы сыяктуу чоң суммадагы капитал үчүн ылайыктуу. Узак мөөнөттүү кредит боюнча пайыздык чен кыска мөөнөттүү кредитке караганда төмөн болсо да, кредиттин өмүр бою төлөнгөн пайыздардын жалпы суммасы жогору. Узак мөөнөттүү насыялардын айрым түрлөрүнө үй насыясы, автоунаа насыясы, жеке ири насыялар жана ооруканага жаткыруу насыялары кирет.

Кыска мөөнөттүү кредиттердин кайтаруу мөөнөттөрү кыйла кыскараак. Карызга алынган акчанын көлөмүнө жараша кыска мөөнөттүү насыя бир нече күндө же бир жылга чейин төлөнүшү мүмкүн. Так мөөнөтү кол коюу учурунда кредитор менен сүйлөшүлөт. Кыска мөөнөттүү насыялар, адатта, накталай аванс кредиттери жана айлык акы үчүн насыялар сыяктуу азыраак суммадагы акча үчүн берилет.

Узак мөөнөттүү кредиттер, тескерисинче, катаал талаптарга ээ, анткени алар кредиттик мекемелерди дефолтко учуратышат. Дефолт коркунучу жогору болгондуктан, көп суммадагы акча керек болсо, узак мөөнөттүү кредиттер пайдалуу болушу мүмкүн. Бирок, узак мөөнөттүү насыялар убакыттын өтүшү менен кымбат болушу мүмкүн, андыктан көбүрөөк сумма керек болсо, кыска мөөнөттүү альтернативаны карап көргөнүңүз оң.

Узак мөөнөттүү бизнес насыялары банктардан да, онлайн кредиторлордон да берилет. Алар, адатта, кыскараак төлөө мөөнөтү, бирок жогорку пайыздык чендер бар. Узак мөөнөттүү кредиттер узак мөөнөттүү келечекте кымбатка турушу мүмкүн, бирок пайыздар көбүнчө өтө жогору эмес. Бул аларды бир аз акча үчүн, өзгөчө стартап же чакан бизнес үчүн жакшы тандоо кылат.

Кредиттин узактыгы пайыздык ченге да таасир этет. Узак мөөнөттүү кредиттер жалпысынан кыска мөөнөттүү кредиттерге караганда арзаныраак, анткени кредиторлор өз карызгерлери боюнча көбүрөөк изилдөө жүргүзүшкөн. Бирок, карыз алуучулар узак мөөнөттүү насыяны тандоодон мурун эсептеп чыгышы керек. Төмөн пайыздык чен адегенде жагымдуу болушу мүмкүн, бирок жылдар бою аларга миңдеген доллар чыгым алып келиши мүмкүн.

Тобокелдиктер

Кредит тандоодон мурун кээ бир тобокелдиктерди эске алышыңыз керек. Узак мөөнөттүү кредиттер сизден күрөөнү талап кылышы мүмкүн. Бул кыймылсыз мүлктөн баштап нак акчага же жабдууларга чейин болушу мүмкүн. Эгерде сиз насыяны төлөй албасаңыз, анда кредитор анын жоготууларын калыбына келтирүү үчүн күрөөнү жоюу мүмкүн. Бул сиздин каржылык жактан олуттуу кыйынчылыктарга алып келиши мүмкүн. Ал эми кыска мөөнөттүү насыялар күрөөнү талап кылбайт.

Мындан тышкары, кыска мөөнөттүү насыялар бизнесиңиз үчүн кооптуураак болушу мүмкүн. Кыска мөөнөттүү кредиттер көбүнчө жүгүртүү капиталын каржылоо үчүн пайдаланылганы менен, алар тобокелдиктерден куру эмес. Чакан компания буга чейин аралашмага каржылоо тобокелдигин кошпостон, жетиштүү операциялык тобокелге ээ. Сиз компанияңыздын кыска мөөнөттүү карызды өздөштүрүү жөндөмдүүлүгүн жана качан каржылык тобокелчиликти кабыл алуу үчүн өтө чоң экенин билишиңиз керек.

Кыска мөөнөттүү кредиттер, адатта, жогорку пайыздык чендер жана азыраак ийкемдүү кайтаруу мүмкүнчүлүктөрү бар. Бул насыянын кыска мөөнөтүнүн ордун толтуруу жана дефолт коркунучун болтурбоо үчүн зарыл. Кыска мөөнөттүү кредиттер начар кредити бар карыз алуучулар үчүн ылайыктуу эмес. Кыска мөөнөттүү насыяны төлөө мөөнөтү өтө кыска болгондуктан, кредиторлор чоң суммадагы насыя берүүнү каалабашы мүмкүн.