Кыска мөөнөттүү насыяга арыз берүүдөн мурун, ага ылайыктуулугуңузду текшеришиңиз керек. Бул пайыздык чендер, төлөө шарттары, иштетүү үчүн жыйымдар жана сиз камсыз кылуу керек болгон документтерди камтыйт. Эгерде сизде бул нерселердин бардыгын текшерүүгө убактыңыз жок болсо, анда сиз карызга акча алууга укугуңуз жок болушу мүмкүн. Бактыга жараша, процессти жеңилдетүүгө жардам бере турган бир нече кеңештер бар.

Кыска мөөнөттүү насыя алуу

Эгер сизге тез накталай акча керек болсо, кыска мөөнөттүү насыя алуу сизге керектүү нерсе болушу мүмкүн. Бул кредиттер күрөөнү талап кылбайт жана адатта сиздин кирешеңизге жана жумушуңуздун статусуна жараша берилет. Бирок, бул кредиттер, адатта, кыска мөөнөткө гана колдонулгандыктан, алар, адатта, жогорку пайыздык ченге ээ. Бул кыска убакытка накталай акча менен камсыз кылуу коркунучун жабуу үчүн. Узак мөөнөттүү насыялар – узак мөөнөттүү накталай акчага муктаж болгон бизнес үчүн жакшы вариант.

Кыска мөөнөттүү насыяга арыз берип жатып, бюджетиңизди жана айлык кирешеңизди кылдаттык менен карап чыгуу абдан маанилүү. Бул маалыматтар сизге карызга муктаж болгон так сумманы аныктоого жардам берет. Ай сайын төлөнүүчү төлөмдөрдү төлөй алышыңыз үчүн төлөм планын да түшүнүшүңүз керек. Кээ бир кыска мөөнөттүү насыялар жогорку пайыздык чендерге ээ болушу мүмкүн жана бюджетиңизге оорчулук келтириши мүмкүн болгон алдын ала төлөмдөрдү талап кылышы мүмкүн.

Айлык төлөнүүчү кредиттердин дагы бир альтернативасы – эмгек акы үчүн аванс алуу. Бул кредиттер, адатта, 500 доллардан ашпайт жана кийинки эмгек күнүңүздө кайтарууну талап кылат. Федералдык кредиттик союздар да бул кредиттерди сунушташат, алар сиз күтүлбөгөн чыгымдарга туш болсоңуз, пайдалуу болушу мүмкүн. Кээ бир кредиттик союздар $20 гана өтүнмө акысын алышат жана сизден жөнөкөй пайыздык ченди гана алышат.

PenFed Кредиттик союз төмөн пайыздык чендер менен кыска мөөнөттүү насыя үчүн дагы бир тандоо болуп саналат. Кредитор жалпысынан сиздин жеке жана каржылык маалыматыңызды карап чыгып, анан сизге сунуш киргизет. Бекитилгенден кийин, сиз келишимди жана кредиттик документтерди аласыз. Алардын баарын кунт коюп окуп чыгууну унутпаңыз. Андан кийин, кредитор накталай акчаны текшерүү эсебиңизге бир иш күндүн ичинде салат.

Кыска мөөнөттүү насыяга кайрылуудан мурун кредиттик упайыңызды текшерип алганыңыз оң. Кредитор сиздин кирешеңизди жана мүлкүңүздү көрүшү керек. Кредиттик упайыңыз жана төлөм тарыхыңыз жактырылганыңызды аныктайт. Кредитор сиздин аманатыңызды жана камсыздандыруу полистериңизди көргүсү келет, анткени алар насыяны камсыздоого жардам берет.

Кыска мөөнөттүү кредиттер ар кандай мекемелердин студенттерине жеткиликтүү. Сиздин кырдаалга жараша, бул кредиттер, адатта, 500 доллардан 2500 долларга чейин. Төлөө мөөнөтү, адатта, эки-төрт жуманы түзөт. Кыска мөөнөттүү насыялар өзгөчө кырдаал үчүн тез арада накталай акчага муктаж студенттер үчүн жеткиликтүү. Бирок, сиз насыяны макулдашылгандай төлөп бериңиз.

Кыска мөөнөттүү насыя издеп жатканда, ар кандай кредиторлордун тарифтерин жана шарттарын текшериңиз. Ар бир кредитордун өзүнүн талаптары болот. Кээ бирлери минималдуу кирешени талап кылат, ал эми башкалары талап кылбайт. Кээ бир кредиторлор атүгүл катуу кредиттик текшерүү жүргүзүшөт. Эгерде сиздин кредиттик тарыхыңыз начар болсо, кыска мөөнөттүү насыя сиз үчүн дагы эле вариант болуп саналат.

Кабыл алуу жана каржылоо үчүн талап кылынган убакыт кредитордон кредиторго жараша өзгөрүшү мүмкүн. Убакыт сизге канчалык шашылыш акча керек экендигине жараша болот. Муну эске алышыңыз керек, анткени кыска мөөнөттүү насыяга арыз берип, андан баш тартсаңыз, кредиттик эсебиңизге таасир этиши мүмкүн.

Биргелешип карыз алуучу менен кыска мөөнөттүү насыя алуу

Эгер сиздин кредиттик упайыңыз төмөн болсо, же салттуу насыя алуу үчүн коюлган талаптарга жооп бере албасаңыз, биргелешип карыз алуучуну карап көргүңүз келет. Сиз биргелешип карыз алуучунун кирешесинен жана активдеринен пайда ала аласыз, бул сизге насыяга макулдук берүүгө жардам берет. Бирок, кредиттик отчетуңузда биргелешип карыз алуучу пайда болорун эске алуу маанилүү, андыктан биргелешип карыз алуучуларды баалоодо муну эстен чыгарбашыңыз керек.

Эгерде биргелешип карыз алуучуларыңыз болсо, сиз төмөнкү пайыздык ченден жана насыянын жогору суммасынан пайда ала аласыз. Сиздин биргелешип карыз алуучуңуз карызыңызды бөлүшүп жаткандыктан, пайыздык чен жана айлык төлөмдөр төмөн болот. Мындан тышкары, сиз төмөнкү жылдык пайыздык ченге татыктуу болосуз.

Биргелешип карыз алуучуну карап жатканда, биргелешип карыз алуучуңуздун кирешеси сиздикинен жогору экенине ынануу маанилүү. Кредиторлор биргелешип карыз алуучунун кредитти төлөп бере алабы же жокпу, баалоо үчүн кирешенин жана карыздын катышын карашат. Карыздын кирешеге болгон катышынын жогору болушу биргелешип карыз алуучунун кредит боюнча дефолтко барбоо ыктымалдыгын билдирет. Сиз ошондой эле биргелешип карыз алуучунун кирешеси алардын чыгашаларына салыштырмалуу туруктуу экендигине ынанышыңыз керек. Бул эки тараптын тең тынчтыгын камсыздайт.

Сиз ар дайым биргелешип карыз алуучуңуздун жакшы киреше таржымалы жана кредиттик тарыхы бар экенине ынанышыңыз керек. Начар кредити бар адам менен биргелешип кол коюу кооптуу жана кредиттик упайыңызды төмөндөтүшү мүмкүн. Ошондой эле кечиктирилгис төлөмдөр экөөңүзгө тең жагымсыз кесепеттерге алып келиши мүмкүн экенин эстен чыгарбаңыз.

Эгер төлөмдөрдү өз убагында аткара албасаңыз, кредиттин калган бөлүгү үчүн тең карыз алуучу дагы эле жооп берет. Эгер демейки болсоңуз, ал биргелешип карыз алуучунун кредитин бузуп коюшу мүмкүн, андыктан төлөө шарттарын так белгилеп алыңыз. Мындан тышкары, биргелешип карыз алуучуңуз сиз туш болуп жаткан каржылык кыйынчылыктардан кабардар экенин текшериңиз.

Кредитиңиз начар болсо дагы, биргелешкен карыз алуучу сизге кыска мөөнөттүү насыя алууга жардам берет. Бирок кыска мөөнөттүү насыяга жазылуудан мурун, бардык төлөмдөрдү аткарууга акчаңыз бар экенине ынаныңыз. Кошумча карыз алуучу сизге өзүңүзгө караганда жакшыраак пайыздык ченди жана айлык төлөмдөрдү азайтууга жардам берет.

Кээ бир кредиторлор башкаларга караганда консервативдүү жана кредиттик упайлары жогору же тобокелдик факторлору төмөн карыз алуучуларды гана бекитишет. Жалпысынан алганда, 700 же андан жогору балл абдан жакшы деп эсептелет. Кыска мөөнөттүү насыя шашылыш насыядан тышкары, үйдү жакшыртууну же карызды консолидациялоону каржылоого да жардам берет.

Эгер сиз үй сатып алып жатсаңыз, кошумча карыз алуучу өзгөчө пайдалуу. Мисалы, биргелешип карыз алуучу сизге кичирээк үйдү кыскартууга же карыган ата-энеңизге жаңы үй сатып алууга жардам берет. Кошумчалай кетсек, эгерде сиз өз алдынча иштеген болсоңуз жана кирешеңизди далилдей албай кыйналсаңыз, кошумча карыз алуучу жардам берет.

Биргелешип карыз алуучу – бул сиз үчүн кредитке биргелешип кол койгон жана эгерде негизги карыз алуучу төлөй албаса, карызды төлөөгө макул болгон адам. Бул адам үй-бүлө мүчөсү же ишенимдүү досу болушу мүмкүн. Кошумча карыз алуучунун кредиттик упайы жогору экенине жана төлөмдөрдү өз убагында жүргүзө ала турганына ынануу маанилүү.

Эч кандай күрөөсүз кыска мөөнөттүү насыя алуу

Күрөөгө жарамдуулугун текшерүүсүз кыска мөөнөттүү насыя алуу накталай акчага тез муктаж болгон көптөгөн адамдар үчүн мүмкүнчүлүк. Кредиттин бул түрү, адатта, тез жана жеңил болуп саналат. Бул кредиттик текшерүүнү же күрөөнү талап кылбайт, андыктан кредити начар адамдар да кайрыла алышат. Негизинен, бул насыялар кыска мөөнөттүү мүнөзгө ээ жана бекитүү процесси бир нече саатка чейин созулушу мүмкүн.

Кредитти күрөөсүз алуу мүмкүн, бирок анын тобокелдиктери жок эмес. Кээ бир кредиторлор насыя берүүдөн мурун жеке кепилдикти же бирдиктүү коммерциялык кодекстин күрөөсүн талап кылышат. Өз кезегинде, карыз алуучулар, адатта, насыя шарттарынын бир бөлүгү катары карызды төлөөгө макул. Бирок, жеке кепилдиктер жана күрөөлөр кредиторлорго карызды төлөбөгөндүгү үчүн карыз алуучулардын артынан түшүүгө мүмкүнчүлүк берерин белгилей кетүү маанилүү.

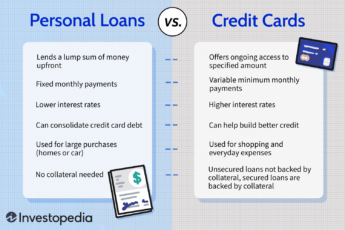

Кредиттин эки негизги түрү бар: күрөө менен камсыздалган жана күрөөсүз. Биринчиси үй, унаа же ипотека сыяктуу күрөөнү талап кылат. Күрөөсүз кредиттер күрөөнү талап кылбайт, бирок алар күрөө менен камсыздалган кредиттерге караганда жогорку пайыздык чендерге ээ болушу мүмкүн. Төлөмдөрдү убагында жасабасаңыз, үйүңүздү жоготуп албасаңыз да, пайыздарды жана төлөмдөрдү төлөшүңүз керек болот. Күрөөсүз насыяны банктан, кредиттик союздан же онлайн насыя берүүчүдөн алса болот. Бул насыялар, адатта, ай сайын бөлүп төлөнөт.

Начар кредити барлар үчүн дагы бир вариант – эң сонун кредити бар кол коюучу менен кыска мөөнөттүү насыя алуу. Бул параметр сизге төмөнкү пайыздык чендерди алууга жардам берет. Бирок, жаңы насыя алуу сиздин кредиттик эсебиңизге бир аз таасир этиши мүмкүн экенин унутпаңыз. Ошондуктан абройлуу кредиторду тандап, эң жакшы насыя келишимин издөө маанилүү.