Финансы институттарынан кыска мөөнөттүү насыялар сизге керектүү акчаны бир нече сааттын ичинде алууга жардам берет. Эреже катары, алар онлайн режиминде сунушталат жана жумушка орношуу жана кредиттик документти талап кылат. Сиз каалаган насыянын суммасын жана пайыздык ченди, ошондой эле төлөө графигин оңой тандай аласыз. Насыяларды 2000 долларга чейин алса болот жана төлөм адатта бир-эки жумада бүтөт.

Кыска мөөнөттүү кредиттер

Кыска мөөнөттүү насыя акчаны тез алуунун жакшы жолу. Бул кредиттердин жакшы жагы, сиз аларды күрөөсүз эле ала аласыз, бул сиз чымчып турганыңызда пайдалуу болушу мүмкүн. Жаман кабар кыска мөөнөттүү кредиттер, адатта, жогорку пайыздык чендер жана жыйымдар менен келет. Ошондой эле, алардын төлөө мөөнөтү кыска болушу мүмкүн, эң көп дегенде бир нече жумага созулат.

Финансы институттары тарабынан берилген кыска мөөнөттүү кредиттердин саны акыркы жылдары азайды. Бул кредиттер депозиттер эмес, бирок келишим боюнча бир жылдын ичинде мөөнөтү бүтүшү керек. Алар учурдагы эсептердеги калдыктарды, вексельдерди, вексельдерди жана башка кыска мөөнөттүү керектөө кредиттерин камтышы мүмкүн. Булактын айтымында, 2008-жылы бул кредиттердин саны каржы институттары өз милдеттенмелерин кантип эсептеп жатканы кайра каралып чыккандыктан кайра каралган. Бул кайра карап чыгуу 2005-2007-жылдардагы жыйынтыктарга таасирин тийгизген жок жана акыркы сандар убактылуу.

Финансы институттарынан кыска мөөнөттүү кредиттерди алуу үчүн, адатта, оңой. Алардын көбү онлайн жеткиликтүү, жана сиз эмне кылуу керек бардык учурдагы жумуш жана кредиттик маалымат менен камсыз кылуу болуп саналат. Андан кийин кредитор акчаны түздөн-түз банк эсебиңизге коет. Бул насыялар, адатта, 2000 доллардан азыраак жана сиз аларды жуманын ичинде төлөшүңүз керек.

Кредиттердин дагы бир кемчилиги – бул жогорку пайыздык чендер. Карызга алган акчаңызга жараша бир жылдын ичинде 400 пайыз үстөк төлөсөңүз болот. Бул аз кирешеси барлардын төлөөнү кыйындатат. Кошумчалай кетсек, эгер сиз төлөмдү өткөрүп жиберсеңиз, насыя берүүчү сизди кысымга алышы мүмкүн, бул сиздин кредиттик упайыңызды төмөндөтөт.

Автоунаа үчүн кредиттер

Титулдук насыя – бул тез арада накталай акча алуунун эң сонун жолу. Процесс жөнөкөй жана кредиттик текшерүүнү талап кылбайт. Көпчүлүк титулдук кредиторлор сиздин кредиттик баллыңызды аныктоо үчүн катуу сурамжылоону жүргүзүшпөйт, бул жылдыздуу кредиттен азыраак карыз алуучулар үчүн сонун. Бир гана жетишпеген жагы – насыянын жогорку пайыздык чен менен берилиши.

Кредиттин суммасы мамлекеттик эрежелерге жана башка факторлорго жараша өзгөрүп турат жана алар бир нече жүз доллардан бир нече миңге чейин өзгөрүшү мүмкүн. Карызга ала турган сумма, адатта, күрөөгө койгон унааңыздын рыноктук баасына негизделет. Адатта, насыянын суммасы унаанын наркынын 25% жана 50% түзөт.

Унаа укугуна кредиттер начар насыясы бар адамдар арасында популярдуу. Бул кредиттер күрөөсүз кредиттер менен бир туугандар, бирок алар күрөө катары унаага болгон укукту колдонушат. Бул сиздин төлөмдөрдү аткарбасаңыз, унааңызды жоготуп алуу коркунучу бар экенин билдирет. Мындан тышкары, пайыздык чендер жогору жана сизден төлөй албай турган шар төлөмү алынышы мүмкүн.

Бул насыяларды көбүнчө насыясы начар адамдар тез акча алуу үчүн колдонушат. Кредитор унааны сатуу аркылуу акчасын кайтарып алууну каалайт. Алар ошондой эле насыяны кайтарып бере аларыңызды текшерүү үчүн кирешеңизди текшериши мүмкүн. Кредиттин бул түрү кээ бир адамдар үчүн пайдалуу болушу мүмкүн, бирок сиз дагы эле жакшы жактарын жана кемчиликтерин таразалап алышыңыз керек. Титулдук насыяны тандап жатканда чекиттүү сызыкка кол коюудан мурун ар дайым насыянын чыгашалары менен пайдаларын эске алыңыз.

Финансылык мекемелерден унаага берилген кредиттер көп чыгымдарды талап кылат. Сиз кайра иштетүү, түзүү жана тейлөө акысын төлөшүңүз керек. Андан тышкары, сиз жасаган төлөмдөрдүн көбү пайыздарга кетет. Бул карыздын циклине алып келет, аны жоюу кыйын. Кредиттик компания сиздин унааңызды кайтарып алууга укугу бар, эгерде төлөбөсөңүз, бул чоң кемчилик.

Эгер сизге тез арада накталай акча керек болсо, башка варианттар бар. Автоунаа кредиттери начар кредити бар адамдар үчүн өмүр жолу болушу мүмкүн, бирок каржылоонун жоопкерчиликтүү ыкмасын тандап алганыңыз жакшы. Башка варианттарга онлайн кредиторлордон жеке насыялар, кредиттик союздардан айлык насыялар жана кредиттик карталар кирет. Үй-бүлөңүздөн же досторуңуздан карызга акча алууну да ойлонушуңуз мүмкүн.

Бизнес кредиттик линиялары

Кредиттик бизнес линиясы белгиленген чекке чейин акча алууга мүмкүнчүлүк берет. Кредиттин бул түрү көбүнчө өзгөрүлмө пайыздык чендер менен байланышкан, ал тез эле күтүлбөгөн чыгымдарга алып келиши мүмкүн. Кошумчалай кетсек, бул кредиттер үчүн коюлган талаптарга жооп берүү кыйын, ал эми кредиторлор көбүнчө насыя бере ала турган сумманы чектешет. Натыйжада, бизнес ээлери тез арада көбүрөөк акча керек болсо, башка каржылоо булактарын карап көргүсү келет.

Кредиттик пайыздык чендердин бизнес линиясы кредиторго жараша өзгөрүп, кредиттин суммасына, мөөнөтүнө жана кредиттик эсебине жараша өзгөрөт. Кадимки чен беш пайыздан жыйырма пайызга чейин өзгөрүшү мүмкүн. Сиз ар дайым эң төмөнкү ченди табуу үчүн соода кылышыңыз керек. Бул насыялар кымбат болушу мүмкүн, андыктан аларды салыштырууга убакыт бөлүңүз.

Кредиттик бизнес линиясы акчанын баалуу булагы болушу мүмкүн. Кредиттик бизнес линиясы жабдууларды сатып алуудан баштап операциялык чыгымдарга чейин бизнес чыгымдарынын дээрлик бардык түрү үчүн колдонулушу мүмкүн. Аларды зарылчылыкка жараша колдонууга болот жана алар кадимки график боюнча төлөнбөйт.

Кредиттик бизнес линиясы сарптоодо ийкемдүүлүктү сунуш кылат, бирок сиз аларды кыска мөөнөттүү чыгымдар үчүн гана колдонушуңуз керектигин эстен чыгарбоо маанилүү. Кыска убакыттын ичинде балансты төлөө сизге бизнес кредитин түзүүгө жана төлөөгө тийиш болгон пайыздардын көлөмүн азайтууга жардам берет. Бизнес-кредиттик линия да чакан бизнес үчүн салттуу насыяга караганда ийкемдүү жана бизнес кредиттик картага караганда көбүнчө жогорку чектерге жана төмөн ставкаларга ээ.

Бизнес кредиттик линиялары камсыздалган жана камсыздалбаган түрдө жеткиликтүү. Камсыздалган линиялар күрөөнү талап кылат жана күрөөсүз линияларга караганда алуу арзаныраак. Күрөөсүз кредит линиялары күрөөнү талап кылбаса да, карыз алуучулар жарамдуу болушу үчүн жакшы жеке жана бизнес кредиттерин сактоосу керек. Бирок, күрөөсүз кредиттик линиялардын пайыздык чендери жогору.

Акылдуу колдонулганда, бизнес-кредиттик линия өсүүгө жана ийгиликти тездетүүгө баа жеткис мааниге ээ. Ал ошондой эле кадимки акча циклдериндеги боштуктарды жаба алат, ал тургай, бизнес сезондук болсо, жыл бою иштешине жардам берет.

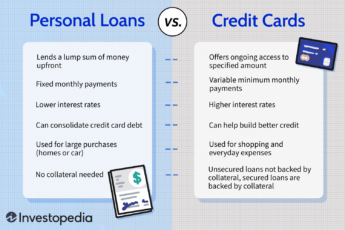

Күрөөсү жок жеке кредиттер

Эгер сизге жеке максатыңыз үчүн акча керек болсо, бирок үйүңүздү же башка мүлкүңүздү күрөөгө коюуну каалабасаңыз, күрөөсү жок же күрөөсү жок жеке насыялар эң сонун тандоо. Кредиторлор күрөөнүн өзүнө карашпаса да, алар карыз алуучунун кирешесин жана карызынын деңгээлин, ошондой эле алардын кредиттик тарыхын карашат. Алар ошондой эле ушул факторлордун негизинде пайыздык ченди аныкташат. Эгерде сиздин кредиттик баллыңыз төмөн болсо, сизден жогорку пайыздык чен төлөнөт. Ошондой эле, кредиттик упайдын төмөн болушу карыз алуу мүмкүнчүлүгүн азайтат.

Жеке насыялар карызды консолидациялоонун эң сонун жолу. Бул кредиттер, адатта, кредиттик карталардын калдыктарына караганда арзаныраак, жана сиз аларды дээрлик бардык максаттар үчүн колдоно аласыз. Кошумча, жеке кредиттер белгиленген пайыздык чен жана ай сайын төлөнүүчү бар. Алар ошондой эле күрөөнү же кредитти текшерүүнү талап кылбайт, демек, алар жогорку пайыздык кредиттик карталарды төлөөнүн эң сонун жолу.

Финансылык уюмдардан күрөөсү жок жеке кредиттер сиз ойлогондой кеңири таралган эмес. Кредиттердин көптөгөн түрлөрү бар болсо да, эң жакшы вариант – бекем репутацияга ээ болгон абройлуу кредиторду тандоо. Мына ушундай жол менен сиз насыяны өз убагында төлөй аларыңызга ишене аласыз. Бирок, күрөөсү жок жеке насыялар үй ипотекасы же унаа насыясы сыяктуу коопсуз эмес.

Эң негизгиси, күрөөсүз же күрөөсү жок жеке насыя алуу үчүн кайрылууда эстен чыгарбоо керек болгон эң маанилүү нерсе – бул сиздин кредиттик баллыңыз. Көпчүлүк кредиторлор кредитти пайдалануу коэффициенти 30% же андан төмөн болгон карыз алуучуларды артык көрүшөт. Насыя упайыңыздан тышкары, пайыздык чен ай сайын канча акча тапканыңызга жараша болот.

Эгерде сизде мыкты кредит жок болсо, анда жакшы насыясы бар косингериңиз болсо, ар дайым жакшы пайыздык чен менен насыя таба аласыз. Бирок, эгерде сиздин кредитиңиз начар болсо, анда сиз төмөнкү пайыздык чендер менен насыя алууда кыйыныраак болосуз. Бул учурда, анын ордуна кичинекей, күрөөсүз насыя алып көргүңүз келиши мүмкүн.

Бул насыялар көптөгөн булактардан, анын ичинде банктардан, кредиттик союздардан жана онлайн кредиторлордон жеткиликтүү. Кээ бир кредиторлор атүгүл алдын ала квалификацияны сунушташат. Бирок, арыз берүүдөн мурун, ар бир кредитордун шарттарын жана пайыздык чендерин салыштырып көрүү маанилүү.